前两天,一则公众人物的社交平台的发言特别抢镜,在网上引起了轩然大波,30年贷款,利息要赶上本金了,等额本息或者等额本金的还款方式一度成为民众讨论的热点,这里探寻本质,从贷款的计算方式入手,告诉你贷款月供怎么算。

购房贷款还款方式:

- 商业贷款:商业银行提供提供贷款,常提供的还款方式,等额本息和等额本金

- 公积金贷款:市政公积金提供,一般通过代办的方式,个人也可以去跑,只是跑的机构比较多占用很多的时间成本,代办的话一般是一次性就能办齐。常提供的方式,还款期内等额本金,最后一期有个大笔的尾款,一般占到整体贷款金额30%左右。

- 组合贷:商业贷款和公积金贷款组合,贷款方来自两个主体,还款的时候也是还给两个主体。

不论商业贷款还是公积金贷款,何种还款方式,利息计算的本质都是本金用多长时间还多少利息。

还款方式选择最终是要参考自身的收入现金流,评估自身的还款压力,一般银行贷款经理会根据你的实际情况会给你推荐合适的还款方式。

例:如果贷款初期前5年内,现金压力较大,可用等额本息的还款方式,如果有先息后本的产品,也可以选择;再者说,如果还款期间发一笔横财或收入提高了,银行一般还有免费的提前结清的机会,所以作为普通购房贷款者,重点是解决当下买房的需求及后续还款压力在可承受范围内的问题,不用过多的去纠结还款方式的利弊,找到适合自己的最重要。

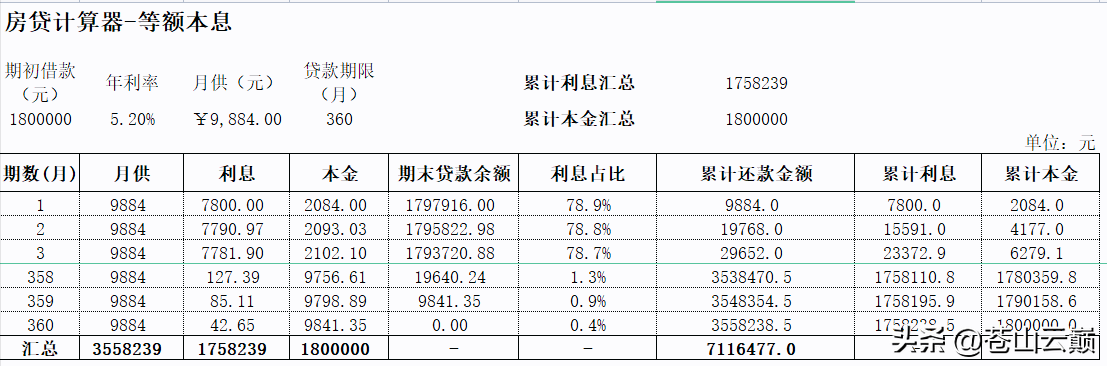

以等额本息为例-房贷月供解读:

等额本息计算器展示

等额本息计算器公式展示

月供:符合借出方按一定的投资收益率、定期回笼资金的准则,例:180万贷款分36期收回,内部收益率5.2%

月供组成:包含本金和利息两部分,先算利息,再用固定的月供减去利息,得到月供的本金部分。

利息的计算方式:月末利息=月初贷款余额*月利率,白话意思,钱用多长时间付多少钱的利息,银行不会多收你的(受监管和审计的),特殊的场景里会精确到天来算,这里不做赘述了。