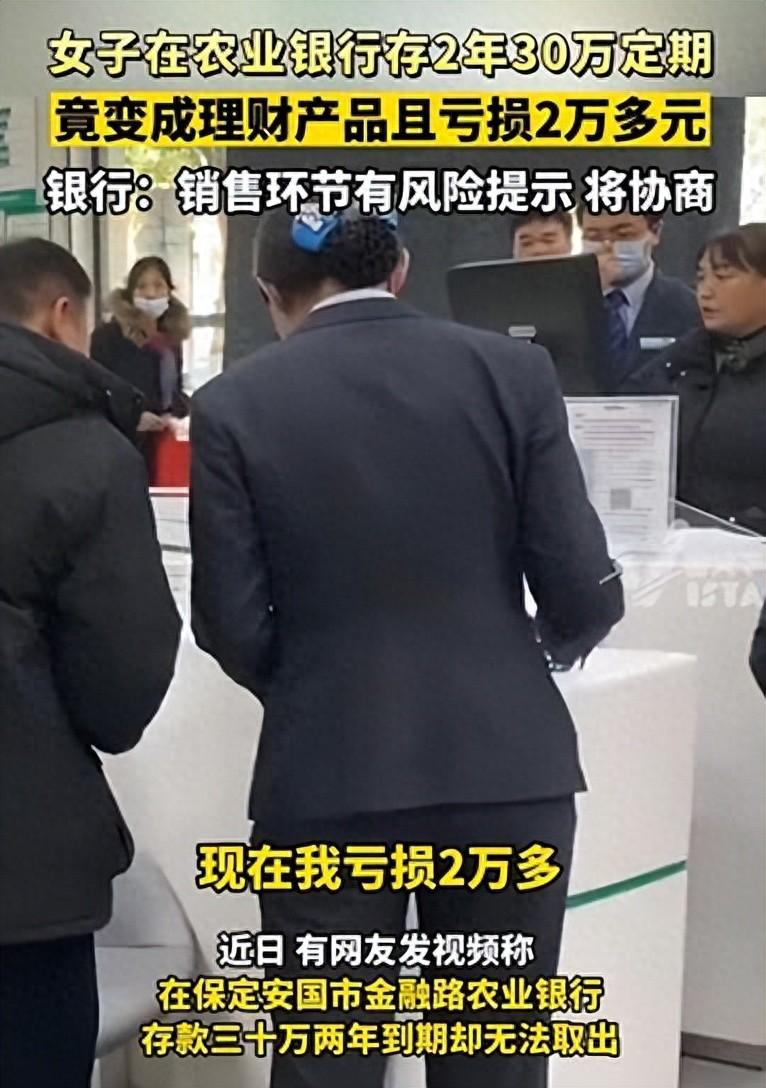

近日,一个关于中国农业银行的新闻事件在全网引发了非常大的关注与热议。一位徐女士在农业银行存入30万元人民币作为定期存款,两年后竟发现这笔存款变成了理财产品,并且亏损了2万多元。

据媒体对外报道,农业银行绵阳南郊支行已与客户进行了沟通,并达成了谅解,但具体情况并未详细公开。

而这一事件之所以引发热议,主要是银行在销售环节当中存在未知的风险,从而引发公众对银行业务操作的质疑。

当然,大家不妨可以脑补一下场景,想象一个人辛苦积攒的存款,期望在银行安全增值,结果却在不知情的情况下转变为风险更高的理财产品,这无疑是对客户信任的一种背叛,难道不是吗?

念寒大致观察了一下,公众对此事的反应是各有不同,但基本上是两个方面。一方面是人们对银行的职业道德和操作透明度表示怀疑;另一方面也有人对女子的具体情况表示同情,尤其是在看到她因无法取出存款而坐地痛哭的视频后。

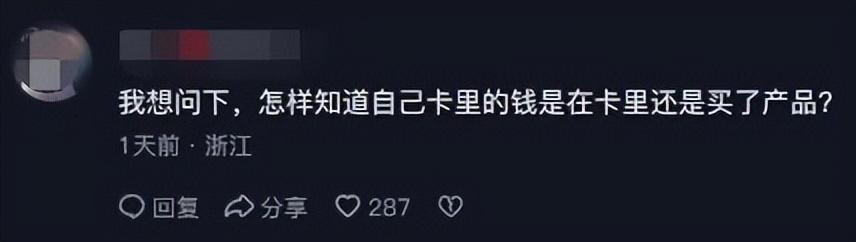

而网友们对此事的看法也都大不相同,比如这位来自浙江的网友好奇地问道:“我想问下,怎样知道自己卡里的钱是在卡里还是买了产品?”

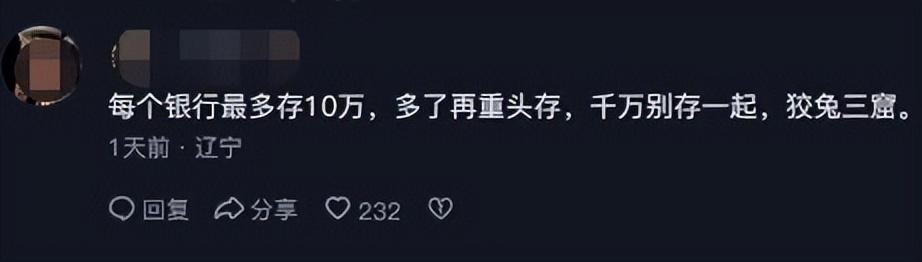

而下面这位来自辽宁的网友提醒称:“每个银行最多存10万,多了再重头存,千万别存一起,狡兔三窟。”

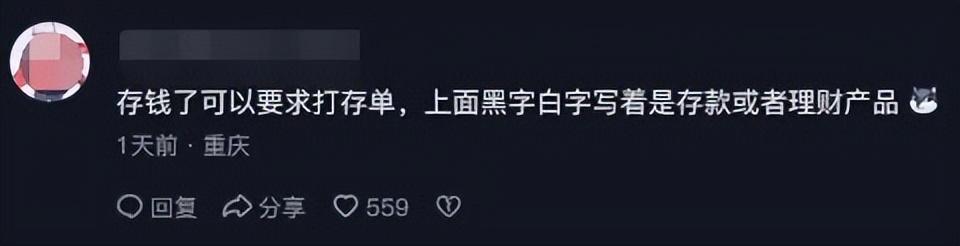

还有下面这位来自重庆的网友很有经验地说道:“存钱了可以要求打存单,上面黑字白字写着是存款或者理财产品。”

对于这件事情,念寒说一下自己的观点吧。而我们都辺,银行作为金融服务的提供者,应当承担起告知义务,确保客户充分理解和同意任何金融产品的转换。

同时也有责任和义务提醒消费者在进行任何金融活动时需要更加谨慎,尤其是在涉及大额资金时。

如果要往大的方面去思考的话,这一事件反映了当前社会中对金融知识普及和透明度的迫切需求。

在一个理想的金融环境中,银行和客户之间应该建立在信任和透明的基础上。但是此次事件揭示了在现实操作中可能存在的漏洞。

最后念寒想说的就是,我们该如何平衡金融创新与消费者保护?银行和客户之间的信任如何建立和维护?这些问题亟需我们共同反思,并寻找解决之道。你们怎么看待这起事件的呢?